La traición de Fausto: o la inevitable responsabilidad de decidir lo correcto

Antonio De la Ossa Martínez (*)

INTRODUCCIÓN

En estos últimos años se han visto reformas importantes dentro del sector de la administración pública ya que los gobiernos se han esforzado para mejorar la eficiencia y eficacia de sus operaciones. Lo más importante de estas reformas, ha sido el establecimiento de buenas prácticas de gobierno corporativo, incluyendo la aplicación de enfoques modernos de gestión del riesgo. Como resultado, las autoridades aduaneras nacionales en determinados países, le han dado una atención considerable al desarrollo de prácticas sensatas de cumplimiento de gestión del riesgo, evolucionando en consecuencia.

La modernización de la organización aduanera pasa por:

– Establecimiento de políticas comerciales coherentes y de una clara legislación de apoyo

– La adopción de procedimientos sencillos y modernos

– El mayor uso de la autoliquidación tributaria por parte de los contribuyentes conjuntamente con un reemplazo paulatino de los controles físicos por los controles posteriores al despacho

– La definición de estructuras orgánicas de incentivos conducentes a la integridad y la eficacia de la administración aduanera.

Cada autoridad aduanera se enfrenta a varios entornos, dentro de los cuales tendrá que administrar su propio sistema aduanero. Las jurisdicciones difieren respecto de sus entornos legislativos, políticas y sus prácticas administrativas y culturales.

1. Gestionando y mejorando el cumplimiento

El objetivo prioritario de las autoridades aduaneras es recaudar los impuestos de acuerdo con la ley además de propiciar el cumplimiento de todas las normas asociadas al tráfico internacional de mercancía hacerlo de tal manera que se mantenga la confianza en el sistema aduanero y su administración.

El cometido de la Aduana es controlar la circulación de las mercancías y así asegurar los intereses del Estado y garantizar la percepción de los ingresos. Los objetivos principales de dicho cometido han consistido en asegurar la observancia de las políticas y leyes de los Estado aplicables a la circulación trasfronteriza de las mercancías, combatir el contrabando y asegurar las fronteras permitiendo a la vez la facilitación del comercio legítimo.

Si bien este cometido seguirá siendo el mismo, las responsabilidades relacionadas con el tráfico internacional de mercancías se han ampliado, y continuarán haciéndolo, desde el cometido tradicional de la percepción de derechos e impuestos a los que estás sujetas las mercancías en el comercio internacional, hasta incluir la realización de controles y de otras actividades que responden a una serie de objetivos más amplios de gobierno.

Los motivos por los que la Aduana debe desempeñar un tipo más amplio obedecen al hecho de que las mercancías que atraviesan las fronteras están sujetas al control de la Aduana; al conjunto de competencias y de calificaciones especializadas que la Aduana precisa para realizar este cometido; y a los conocimientos técnicos y la pericia que ésa posee en el ámbito del comercio internacional, la cadena logística y las empresas. Además las administraciones de aduanas no se limitan a gestionar los intercambios comerciales sino que disponen de una pericia y de una posición únicas para gestionar las crisis relacionadas con la circulación transfronteriza de las mercancías.

Los objetivos que sustentan la misión son los siguientes:

a. Fomentar la certidumbre, la previsibilidad y la seguridad de la circulación internacional de las mercancías y de las personas que las acompañan, elaborando normas claras y precisas.

b. Suprimir la duplicación y los retrasos en la cadena logística internacional como los que se derivan de la multiplicidad de declaraciones y de inspecciones.

c. Respaldar el sistema comercial internacional mediante la elaboración de reglas de juego equitativas para las empresas a escala mundial, regional y nacional.

d. Fortalecer la cooperación entre administraciones de aduanas así como entre la Aduana y las empresas y entre la Aduana y otros organismos públicos concertando acuerdos de colaboración real que resulten beneficiosos para todas las partes y

e. Colocar a las administraciones de aduanas en posición de fomentar la observancia de las normas de forma que se facilite el comercio legítimo.

Las acciones de los operadores – debido a la ignorancia, descuido, imprudencia, o evasión deliberada – así como debilidad en la administración tributaria y aduanera propician la existencia de riesgos que deben ser tratados a partir de un sistema que contemple un lineamento eficaz en los siete elementos que más adelante se detallarán. Por tanto, la administración aduanera debe poner en marcha estrategias y estructuras para asegurar que el no cumplimiento de la ley aduanera se mantiene bajo mínimos.

2. Buscando un enfoque a la gestión del riesgo

Todas las autoridades aduaneras disponen de una cantidad determinada de recursos, invariablemente cortas con respecto a lo que se requiere asegurar para el cumplimiento completo de cada uno de los operadores considerando que las responsabilidades aduaneras se imponen. Como resultado, las autoridades tributarias requieren de una metodología para determinar la asignación más racional de sus recursos. Esta no es en absoluto una proposición sencilla.

Íntimamente relacionados con las decisiones de asignación de recursos se encuentran los temas de decidir las prioridades para las acciones de cumplimiento. ¿Cuáles son los mayores riesgos? ¿Con qué operadores están relacionados? ¿Cómo deben ser tratados estos riesgos para alcanzar los mejores resultados posibles? Las respuestas a estas preguntas son complicadas por la diversidad de los comportamientos de cumplimiento de los operadores (y los factores que determinan esos comportamientos), la complejidad de muchos temas aduaneros de los operadores y muchas otras influencias.

Por todas las razones anteriormente expuestas, las autoridades aduaneras requieren un proceso estructurado y sistemático para decidir qué es importante dentro del contexto de cumplimiento aduanero y cómo deben enfrentarse los mayores riesgos de cumplimiento. El proceso de gestión de cumplimiento del riesgo que se expone, está diseñado para ayudar a las aduanas con más experiencia a responder a las preguntas de una manera comprensible y defendible, si bien desde este momento se considera que ha de ser cada país el que a la vista de la evaluación de su referencia respecto de los elementos de esta guía, ha de optar por la solución que le sea más ajustada, tomando como referencia otras soluciones pero evitando importar modelos. Poder optar por una solución eficaz es, de todo punto, preciso evaluar la situación de la administración en los siete elementos de la gestión de riesgo.

Los beneficios de seguir un enfoque de gestión del riesgo están bien establecidos. Para una autoridad aduanera incluyen:

– Una base estructurada para la planificación estratégica;

– Centrar la atención en los factores subyacentes (no síntomas) del incumplimiento; y

– Promoción de la diversidad en los tratamientos de los riesgos de cumplimiento de las disposiciones aduaneras más importantes, en lugar de la adopción del enfoque de “el mismo método para todos”;

3. Introduciendo el proceso de gestión del cumplimiento del riesgo

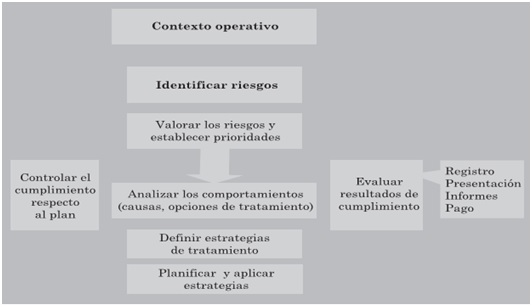

En términos formales, la gestión del cumplimiento del riesgo es un proceso estructurado para la identificación sistemática, evaluación, clasificación, y tratamiento del cumplimiento del riesgo aduanero. Como la gestión de riesgos en general, es un proceso interactivo que consiste en etapas bien definidas que apoyan una toma de decisiones mejorada.

En la Figura A se muestra un modelo de un proceso de gestión del cumplimiento del riesgo tal como podría aplicarse a una autoridad aduanera. El proceso explicado es consistente con la literatura de gestión existente y con los estándares de gestión del riesgo expuestos por varios organismos internacionales

Figura A. El proceso de gestión del riesgo del cumplimiento

En un entorno en el cual los recursos son limitados, trabajar de acuerdo a una estructura de procesos de este tipo ayuda a las autoridades tributarias a:

a. Responder rápidamente a circunstancias y a los entornos cambiantes exigen nuevos enfoques de tratamiento

b. Asegurar que las estrategias de tratamiento son aplicadas a actividades con la máxima prioridad, y que estas estrategias tienen una alta probabilidad de éxito;

c. Influencia en el impacto de las decisiones; Y por último;

d. Alcanzar su objetivo de negocio (optimizar la recaudación según la ley mientras se mantiene la confianza de la sociedad en el sistema).

Los siete elementos de la gestión del riesgo:

El modelo de gestión de riesgo de cumplimiento ha de considerar como punto de partida los siguientes siete elementos para su efectividad, integrados todos ellos en los capítulos que a continuación se detallan.

a. Marco Legal:

Un marco normativo adecuado y actualizado es primordial no solamente para el logro de la misión de la aduana, sino también para su contribución al cometido definido en documento Aduanas siglo XXI.

Contar con medidas de política correctamente diseñadas, sencillas y contenidas en leyes trasparentes que describan tanto la política como los medios resulta esencial para que la labor de la administración aduanera aporte a la sociedad los beneficios que compensen los costos que su funcionamiento necesariamente supone. Por otra parte las políticas mal concebidas o complejas, carentes de una justificación coherente y a menudo caracterizada por un grado considerable de arbitrariedad, suelen ser, por su propia naturaleza, difíciles de administrar.

Las características económicas y las relaciones comerciales internacionales suelen revestir una complejidad inevitable; por ejemplo los acuerdos preferenciales o la implementación de la unión aduanera introducen un grado de complejidad en la administración aduanera. A este respecto muchos sistemas e aranceles se caracterizan por una estructura de tasas complicadas que aumentan el incentivo a la evasión. La multiplicidad de tasas facilita la evasión al crear incentivos y oportunidades para que el importador clasifique las mercancías en las categorías menos gravadas con tasas.

El marco legal, ha de estar permanente actualizado abarcando los campos relativos a facilitación, competencias, obligación de trasmitir información, regímenes especiales, régimen sancionador y regulación de los colaboradores de la función aduanera.

El marco sancionador ha de definir infracciones en todas las fases de la operativa aduanera, sin lagunas, y ha de establecer sanciones efectivas, disuasorias y proporcionales. Los ilícitos han de ser correctamente tipificados, sin normas en blanco y han de permitir una aplicación uniforme, además de estar alineados con la realidad comercial. Respecto de las sanciones un marco legal que no contemple estas notas, esto es, sanciones no efectivas, ni disuasorias puede hacer que todas las acciones de la aduana carezcan de efectividad, quedando en evidencia todo el sistema de control y facilitación aduanera y por tanto el sistema de gestión de riesgo se desvanecería.

A nivel internacional éste es uno de los elementos que suele mostrar más limitantes en su cumplimiento si bien es cierto que existen circunstancias derivadas de la continua modificación del comercio internacional que lo propicia. Una aproximación a los instrumentos de la OMA y a referencias internacionales se hace recomendable.

Si los países quieren seguir la tendencia de un análisis de riesgo preventivo e implementan la metodología para la detección mediante la instauración de las 3 fases para el control de riesgos, será necesaria la adecuación del marco normativo para establecer como mínimo:

- Facultades para actuar antes, durante y con posterioridad al despacho aduanero.

- Facultades para la revisión y evaluación de toda la documentación prevista en el capítulo anterior.

- Facultades para establecer procedimientos y sanciones cuando se detecte la comisión de alguna infracción o ilícito.

- Obligación de los particulares de acatar de manera irrestricta el nuevo marco de actuación de la autoridad aduanera.

b. Información:

Las aduanas cada vez trabajan más sobre información y en menor medida en procesos físicos. Los reconocimientos de mercancía se han ido reduciendo al mismo tiempo que el total de información procesada por las aduanas se ha ido incrementado. Además la información se ha ido procesando partiendo de las fases simultáneas a la operativa, siguiendo con las fases a posteriori (fiscalización) y recientemente con la información anticipada a la llegada o salida del medio de trasporte.

Es de todo punto ineficiente la disposición de un potente sistema informático de sustento a la información si ésta es incompleta, insuficiente, tiene lagunas y no es objeto de validación. Se recomienda considerar que la información se ha de recibir anticipadamente a la llegada del medio de transporte (manifiesto anticipado), para todas las modalidades de carga, así como para pasaje.

La información ha de ser compartida, en forma electrónica, con todas las autoridades públicas y entes privados que participen en la operativa (autoridad aérea, almacenes públicos o privados, zonas francas, compañías de trasporte marítimo, aéreo, trasportistas terrestres, bancos, unidades competentes en la persecución del lavado de dinero, Servicio de Inmigración, Ministerio de salud o equivalente, Ministerio de Comercio o equivalente, Ministerio de Agricultura o equivalente, Tributos Internos , Registro de Propiedad Intelectual, y otras administraciones de aduanas).

La normativa (apartado anterior) ha de contemplar la obligación de suministro de información, las consecuencias de su no suministro y la obligación de confidencialidad en la custodia de la información. Los procesos, a través del sistema informático, han de posibilitar la trasmisión de la información en acciones de control o facilitación que permite la adecuada gestión del riesgo. Por ello, la ausencia de información, su carácter defectuoso y su no validación puede implicar la ineficiente reacción de la aduana.

Estas características generales de la información se han de predicar en todas las fases de la operativa aduanera y en la actualidad a nivel internacional, las debilidades más evidentes en la disposición de información parecer localizarse en la fase previa a la llegada de la mercancía.

En trabajos que he realizado en distintas Aduanas, he comprobado que este es un aspecto aún pendiente de desarrollo y, dentro de estos siete elementos, figura dentro de los tres de menor desarrollo.

c. Sistemas de información:

Definida la disposición de información en los términos del apartado anterior, la ventaja de disponer de Tecnologías de la información es la capacidad de analizar, procesar y poner a disposición de los trabajadores de la aduana la información del control y su motivación, las acciones a desarrollar y las fuentes.

Las tecnologías de la información permiten potenciar en gran medida los programas de simplificación. En definitiva la tecnología de la información abre mejores vías para la recopilación, análisis, identificación, caracterización y resultado de los esfuerzos, a la vez que permiten compartir la información con otras autoridades públicas y comunicarse eficientemente los operadores privados. El uso de tecnologías de información es una herramienta indispensable para la evaluación de riesgo.

El sistema de información ha de ser implementado tras un análisis de marco legal, de la información disponible y de forma imperativa ha de estar alineado con los procesos o procedimientos de aduanas. Esto no siempre ha sido así, dado que existen múltiples experiencias en las que los sistemas han sido implementados sin cumplir estos requisitos, en particular en relación a la vinculación con los procesos.

En estos casos el sistema de gestión de riesgo ha resultado ser completamente ineficaz y se han derivado importantes inconvenientes para las aduanas que han experimentado este proceso.

Para apoyar la implementación de la estrategia de reforma será necesario introducir cambios en los sistemas informáticos, en la organización y la gestión de la administración aduanera y en los demás elementos de la gestión de riesgo.

La informatización de los trámites de aduana debe emprenderse sobre la base de ciertos objetivos:

- Una vez reformada la administración debe funcionar en un entorno totalmente automatizado, en el que la información se trasfiera automáticamente a todas las oficina de aduanas, centrales y territoriales.

- Las empresas deben enviar la información a la administración aduanera por medios electrónicos.

- Debe existir información electrónica para poder realizar inspecciones posteriores al despacho y auditorías, y para fines estadísticos y de gestión.

Una vez adoptada la decisión de informatizar, será necesario definir las especificaciones del sistema y preparar un plan detallado de implementación que incluya objetivos claramente definidos, con una lista de acciones, fechas objetivo y recursos necesarios:

• Separación de funciones:

en el proceso de despacho la separación de funciones es necesaria para mantener un ámbito de control y reducir al mínimo el riesgo de colusión entre funcionarios y comerciantes. Por ello suele ser habitual que los funcionarios que realizan tareas de despacho de declaraciones no accedan a perfiles de riesgos.

• Uso de tecnologías de sistemas abiertos:

Es decir, uso de estándares y sistemas de codificación internacionales como base de arquitectura del sistema, lo que permitirá el interfaz con otros sistemas.

• Distinción entre el procesamiento de información anticipado, en línea y por lotes:

Para acelerar el flujo de mercancías al tiempo que se mantiene una eficaz acción disuasiva del fraude, los sistemas informáticos están organizados para cumplir objetivos tanto de facilitación de comercio como de su control.

El procesamiento “anticipado” de las transacciones, o previo a la llegada de las mercancías, permite presentar los datos de la declaración aduanera por adelantado, haciendo posible así el rápido despacho de las mercancías por el control aduanero inmediatamente después de su llegada.

Sin embargo, la mayor parte de los equipos y recursos informáticos, por lo general, se asigna a transacciones “ en línea”, pues el uso combinado de los sistemas informático y de intercambio electrónico de datos puede facilitar el rápido despacho de las mercancías y la evaluación casi instantánea del riesgo que para la aduana representa una transacción particular. Las tareas menos exigentes en término de tiempo se suelen procesa “ en lotes”.

En la actualidad los requerimientos mínimos e imperativos para el logro de la misión de la aduana serían los siguientes:

1. Los sistemas han de estar alineados y actualizados a los manuales de la operativa.

2. Los aplicativos han de abarcar las tres fases de control de riesgos, y han de estar interrelacionados con volcado entre los tres de toda la información.

3. Los sistemas ha de generar de manera automatizada un indicador de riesgo, y han de estar permanente retroalimentados.

4. En todas las fases y para todas las controles se han de indicar las acciones a desarrollar y su motivación.

5. La validación entre las Manifiestos y Declaraciones ha de ser completa con objeto de depurar el suministro de información o los errores de respuesta

6. El expediente electrónico debe de existir para las fases de despacho y control a posteriori

7. Debería existir un aplicativo que auxilie el cumplimiento y seguimiento de la planeación estratégica .

Las principales aplicaciones a considerar sería:

1. Control de manifiestos de carga

2. Trámite de declaraciones de aduana

3. Control arancelario y examen de documentación

4. Valoración de las importaciones

5. El control de las mercancías en regímenes de tránsito, depósito, admisión temporal

6. Mantenimiento de estadísticas

7. Cuentas corrientes de terminales y almacenes

8. Sistema de pago

Estas características son más importantes que la modalidad del sistema, pues cumpliendo con estos requerimientos y contemplando estas aplicaciones, cualquier sistema informático moderno ha de permitir el logro de la misión y la gestión de cumplimiento por parte de la aduana, así como el aseguramiento de estos beneficios:

1. Reducción de tiempos de respuesta

2. Control de pagos y liquidaciones

3. Mejora de datos estadísticos y retroalimentación de la información

4. Una aplicación más eficaz de las normas, mediante una mayor rapidez

5. Mayor regularidad en las aplicaciones de las normas

6. Mejora en la calidad de los registros

7. Mejor verificación de los datos del operador de comercio exterior

8. Más eficiencia en el desempeño por parte de los funcionarios.

Para concluir, es indispensable que el sistema informático depure todas las fuentes de información, que éstas abarquen el mayor número de actores y el sistema ha de estar alineado perfectamente con los procesos.

d. Apoyo de Gobierno

El reconocimiento del rol de la aduana para los gobiernos, en el rango que le corresponde es fundamental para la mejora económica y social del Estado.

El Plan Estratégico de Modernización de las Aduanas, que parte de la consolidación de un modelo de gestión de cumplimiento, debe ser conocido, evaluado y ratificado por el máximo nivel gubernamental.

Para lograr una mejora de la eficiencia de las administraciones de aduanas el gobierno debe comprometerse políticamente con el programa. El apoyo explícito a la reforma tiene una importancia vital, debiendo tener una visibilidad para los comerciantes, la opinión pública y los servidores públicos.

Las medidas de reforma deben ser políticamente sostenibles y la dirección y el personal de la administración aduanera deben participar desde un principio en el diseño y la implantación del sistema de gestión de riesgos. Es esencial que el gobierno se identifique íntegramente con el programa, así como la administración aduanera, pues en caso de considerar la mera importación de modelos externos difícilmente tendrá éxito.

Una vez obtenido este refrendo se garantizará un alto nivel de cumplimiento en los requerimientos de las seis áreas. Solamente con este refrendo se puede considerar que el marco legal se adecuará a la misión y plan de la aduana, se obtendrá un espectro legal que permita una mejora en la disponibilidad de información, en el sistema informático, en los procesos, en un capital humano con los índices que a continuación se expondrán.

El apoyo de gobierno es imprescindible para el desarrollo de una estrategia de gestión del cumplimiento dado que será necesario introducir cambios en los sistemas informáticos, en la organización y la gestión de la administración aduanera, en las políticas de contratación y capacitación del personal y en los servicios. No basta una simple introducción de un sistema informático de la informatización para reformar e implemente un sistema de gestión de cumplimiento. De la misma forma los cambios orgánicos o la incorporación de esta administración a una unidad autónoma no permitirá de por obtener los logros comprometidos

Un programa de gestión de cumplimiento ha de partir de este aval.de gobierno. Es preciso organizar y gestionar el proceso de gestión del cambio, pero aún más importante es la necesidad de implementar prácticas de gestión eficaces que permitan que la administración aduanera alcance sus objetivos y para ello es indispensable la implicación del máximo nivel del poder ejecutivo.

La organización aduanera debe de obtener ese refrendo de gobierno para:

• Planes de estratégicos y operativos que marquen los objetivos de la entidad

• Formulación de criterios de desempeño para todas las unidades

• Velar por la integridad de la organización

• Crear una función eficaz de auditoría interna responsable de determinar si se aplican las políticas, sistemas y procedimientos y de investigar los casos de corrupción.

• La implementación de una política de suministro de información a la organización y de ésta a sus trabajadores.

• Planes de financiamiento de infraestructura y sistemas

• Planes de Recursos Humanos

• Sistemas de información

Finalmente el aval de gobierno es indispensable para que las aduanas dispongan de la infraestructura y tecnología precisas para el desarrollo de sus tareas.

El Plan Estratégico de la Aduana sea conocido y evaluado por las máximas autoridades de gobierno de la firma forma que el plan nacional de desarrollo del gobierno contemple en alguno de sus apartados a la Administración Aduanera.

En trabajos en que he participado en distintas Aduanas, he comprobado que este es un aspecto aún pendiente de desarrollo y, dentro de estos siete elementos – en general – es el que presenta mayor debilidad.

e. Capital Humano:

Los servicios de aduanas han de disponer de una cultura de servicio profesional, eficaz, apoyada en el conocimiento, las habilidades y orientada al cliente. Por ello las competencias del personal de la aduana han de estar encaminadas a aplicar de manera oportuna y eficiente los procedimientos centrados en el usuario, en el servicio y manera tal que minimicen la carga administrativa.

Para apoyar un cambio fundamental en la forma en que funciona la administración aduanera, debe prestarse atención al tipo de personal necesario para administrar los nuevos sistemas y procedimientos y a la capacitación que deberá impartir para garantizar que todos los funcionarios puedan desempeñar sus funciones. La mayoría de las administraciones que inician un proceso de gestión de riesgo han de contemplar este elemento de manera intensa dado que carecerán o dispondrán de poco personal capacidad en estas técnicas.

Las necesidades de capacitación que implica la reforma de la administración son multidimensionales. Se requerirá el adiestramiento de todo el personal profesional de la aduana para respaldas los nuevos sistemas y procedimientos resultantes de las modificaciones de la legislación, la simplificación de los trámite, los nuevos procesos y los aplicativos. Solamente con el cumplimiento de estos requerimientos la gestión de riesgo será efectiva, esto es, si la capacitación no es la adecuada, ni el nivel profesional el idóneo, el sistema de gestión de riesgo será inviable, por muy eficiente que sea el sistema de información y los aplicativos,

Un personal aduanero no capacitado, o motivado, no partícipe de un sistema integral de control del cumplimiento, o sin carrera administrativa e incluso sin incentivos puede ser un factor determinante de la pérdida de la eficiencia del servicio de aduanas, esto de la misión de una aduana, por muy altos índices de referencia que se dispongan en los otros elementos que forman parte de este apartado.

El concepto de aduana moderna pasa por la existencia de administraciones de aduanas profesionales y competentes y para conseguir este objetivo es necesario desplegar esfuerzos encaminados al refuerzo de capacidades y la definición de un sistema de carrera profesional y promociones administrativas derivadas de la evaluación de desempeño.

La reforma de la organización aduanera a este respecto, sustentada en un marco legal adecuado y un apoyo de gobierno debe necesariamente estar enfocada hacia un sistema profesional de carrera que tome en cuenta que el reclutamiento, la selección y la promoción de los servidores públicos, en todos los niveles, tienen como principio el mérito individual con evaluación del desempeño y de ejecución, con igualdad de oportunidades y de equidad en el trabajo.

Otros elementos a considerar hacen referencia a la suficiencia del personal (y su enlace con el apoyo y la sensibilidad de gobierno), la disponibilidad de una escuela para la formación aduanera de los funcionarios, la existencia un plan de capacitación que beneficie a un porcentaje determinado de funcionarios.

El acceso y salida de funcionarios ha de llevar a una media de edad razonable adelgaza en los tramos iniciales y finales, un plazo de permanencia elevado en lo temporal.

El reparto de efectivos entre las áreas de la aduana ha de privilegiar las áreas operativas en detrimento de las administrativas y estructuras centrales.

Este es un aspecto observado, en general, como una fortaleza de las Aduanas, que requiere ser inducido para la gestión del cumplimiento, para garantizar el éxito de la implementación.

f. Infraestructura:

Para la efectividad del sistema de gestión del riesgo, las aduanas precisan maximizar el uso de sus recursos. Además de la eficiencia en el manejo de recursos humanos, descrito en párrafos anteriores, los recursos incluyen el resto de inversiones relacionadas, gastos y el uso del capital.

Para el éxito del sistema de gestión de cumplimiento es preciso realizar inversiones para emprender el diseño y la implemente del programa de reforma y para las operaciones cotidianas. Desde el comienzo es importante que se estimen los recursos necesarios de manera realista y que el gobierno se comprometa a realizar la inversión correspondiente. Estos recursos han de ser necesariamente presupuestados desde el nivel gubernamental correspondiente.

Es importante un eficiente reparto de recursos entre todos los programas del gasto, que contemple la selección y la formación del personal y el uso de sistemas corporativos y equipamiento.

La infraestructura y medios de apoyo de la administración (utillaje) así como los sistemas informáticos de la aduana han de permitir la realización idónea y eficientes de las siguientes tareas: reconocimiento de mercancía, análisis químico, acceso a instalaciones, vehículos y demás medios de trasporte, acceso a registros comerciales, incluyendo Accesos a sistemas informáticos, equipos de reconocimiento no intrusivos en puertos, aeropuertos y almacenes privados.

Finalmente se han de disponer de medios y mecanismos para aprehender la mercancía así como para la eficiente toma de muestras.

En resumen la infraestructura ha de permitir la operatividad de todas las fases del control aduanero, sustentada en un plan de financiamiento permanente para la implantación, en su caso, y mejora en todo caso.

Dentro de este programa se han de contemplar edificios, áreas de control físico, Laboratorio con equipos adecuados y actualizados, material de toma de muestras, y herramientas de apoyo a toma de muestras o al reconocimiento físico, así como personal de apoyo a estas actividades.

También debe de contemplarse la existencia de equipos no intrusivos para todas las modalidades de carga, rayos X para pasajeros y portales de radiación.

Los equipos de cómputo deben llegar a todo el personal de la organización.

En general, este es un aspecto logrado en la mayoría de las Aduanas, que es percibido como una fortaleza, lo que resulta fundamental para la implementación de la gestión de riesgos del cumplimiento.

g. Procesos:

La misión comúnmente aceptada en la esfera mundial de la Aduana consiste en elaborar y poner en aplicación una serie de políticas y de procedimientos integrados que garanticen una seguridad cada vez mayor, la facilitación real del comercio y la percepción de ingresos. Ello lo consigue haciendo un uso eficaz y rentable de los instrumentos y de la información que le permiten gestionar la circulación internacional de mercancías, de los medios de trasporte y de las personas relacionadas con dichas mercancías.

En general ser recomienda que los procedimientos vinculados al trámite de mercancías deben de ser sencillos, trasparentes y fáciles de comprender por el comerciante. Se entiende a veces, que los costos que para los comerciantes acarrean procedimientos lentos e ineficaces son tan reales como los impuestos al comercio.

Los procesos aduaneros deberán ser armonizados y simplificados en la medida de lo posible para que las formalidades aduaneras puedan ser cumplidas sin constituir una carga excesiva. El diseño de los procedimientos aduaneros debe basarse en la evaluación del riesgo y en controles selectivos orientados a mercancías y las empresas de alto riesgo.

Como primera medida los procedimientos han de permitir:

– Verificar que todas las mercancías se declaren y queden sometidas al control de la aduana.

– Tramitar las declaraciones de todos los regímenes.

– Reducir el número de días de trámite.

– Establecer inspecciones selectivas y efectivas.

– Despachar la mercancía en el menos plazo posible.

– Verificar que se paguen los tributos.

– Garantizar un suministro de información.

Las prácticas aduaneras deberán ser objeto de revisiones y de evaluación, además de estar manualizados internamente, han de publicarse, ser de fácil acceso y aplicarse de manera uniforme. Se deben aprobar mecanismos de apelación o revisión administrativas y crear estatutos de atención al cliente o estándares de rendimiento que definirán el nivel de servicio que los clientes y usuarios pueden esperar de la aduana.

En general los procedimientos a nivel internacional muestran una tendencia clara a operaciones de sustento al análisis previo a la llegada o salida de la carga, una reducción de los controles documentales o físicos sobre la transacción y un incremento de las operaciones de control a posteriori, tanto sobre la declaración como sobre el declarante.

Las administraciones aduaneras deberían desarrollar procedimientos a los efectos de implementar métodos de control para asegurar que la aplicación sea uniforme en todo el territorio aduanero. A estos efectos, deberían tratar de trasladar el énfasis desde una perspectiva que emplea únicamente controles sobre movimientos a un mayor empleo de los controles por auditoría previa (análisis anticipado) y auditoría a posteriori.

Es recomendable que las aduanas apliquen la automatización para lograr los resultados óptimos con respecto a la aplicación de métodos de control modernos. La automatización debería contemplar sistemas de de análisis y revisión apropiados a los efectos de asegurar la eficacia de los procedimientos de control implementados a nivel de todo el territorio nacional.

Es indispensable la existencia de aplicativos para cada una de las fases, siendo indispensable para la gestión de los riesgos que existe una conexión entre todos ellos y que la misma permita un suministro completo y a tiempo al funcionario de aduanas.

La identificación de las áreas de riesgo, su priorización y retroalimentación entre todas las áreas de riesgo es fundamental antes de definir e implementar un sistema, y el punto de partida debería ser en todo caso el mapeo de los procesos.

Para una mejora de eficiencia, los aplicativos han de servir de guía, informando de las acciones a desarrollar, la motivación de la misma, el acceso a fuentes de información y la calificación del comerciante

En todo caso la eficiencia apuntada en el párrafo anterior solamente puede obtenerse si los procesos y los sistemas están alineados y se nutren de fuentes de información amplias, validables y confiables.

En resumen, los procesos han de estar alineados con los sistemas y siendo imprescindibles mapeo de los procesos para la definición de las áreas de riesgo.

El índice de los requerimientos relativos a procesos, de resumen de lo anterior sería el siguiente:

1. Deben estar integrados con lo objetivos y resultados dentro de un plan estratégico.

2. Todos ellos deben de ser evaluados con una periodicidad mensual

3. Los riesgos a mitigar deben estar definidos de forma diferenciada, aunque en ciertos casos simultánea, en cada una de las fases de control, y en cada uno de los procesos

4. Los procesos de control anticipado han de llegar a todas las modalidades de cargas o de aduanas, han de estar sustentados en una capacidades y competencias y han de estar coordinados con otras autoridades

5. Los procesos de control simultáneo han de estar soportados en manuales, perseguir la práctica totalidad de los riesgos y no superar unos porcentajes de control determinados. Han de contemplar la liberación de mercancía, con aportación de garantía y han de guiar la toma de muestras de mercancías de difícil identificación.

6. Los controles simultáneos han de comprender modalidades físicas no intrusivas, rayos x etc.

7. El control a posteriori ha de estar sustentado en un aplicativo que se retroalimento de los de las fases previas y simultáneas, preferentemente debe estar coordinado con tributos internos, contemplar la fiscalización de gabinete y disponer de la información de las declaraciones y manifiestos de manera inmediata y automatizada.

En mi experiencia trabajando en distintas Aduanas, sin lugar a dudas este es el aspecto de mayor desarrollo observado. Fue el punto inicial de los distintos procesos de modernización, desarrollándose en distinto grado que los logros en el Aval Gubernamental y Sistemas de Información, en lo principal.

(*) El autor es actualmente Director General de Ibercondor Barcelona, S.A. y su filial IC Creados para Transportar, S.L , ambas empresas de España. Es Experto del FMI en Asuntos Aduaneros en Latinoamérica y Consultor del BID.

Ocupó diversos cargos relevantes en el Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, entre los que se destacan – entre otros – los cargos de Director General, Jefe de Dependencia Regional de Aduanas de Cataluña y Jefe de Dependencia Regional de Aduanas de Las Palmas./dt_vc_list]

Related posts